Presupuesto

Visto en el artículo anterior, cómo ha procedido el sector de la construcción, reflexionemos sobre qué les aporta incluir este beneficio social al resto de sectores que «aún» no han incluido en el convenio la necesidad de aportar a un plan de pensiones de empleo (PPE) parte de la subida salarial pactada.

Aun no habiendo obligación, nada impide a cualquier pyme o empresa, pactar un mínimo exigible para aportar a la pensión complementaria y usar «esteroides» como los que proporciona Neopension para poder aportar x10 o x100 al plan. Consúltanos…

Actualmente con el MEI, las empresas y empleados se ven obligadas a aportar a una hucha común. Pero pueden comenzar a crear, a la vez su propia hucha promoviendo un plan como recomienda el pacto de Toledo y comprobar en 10 años el resultado.

Esto es fácil. En nuestra web tienes un simulador de un cálculo actuarial, sencillo, que permite visualizar el resultado del ahorro en 10 años.

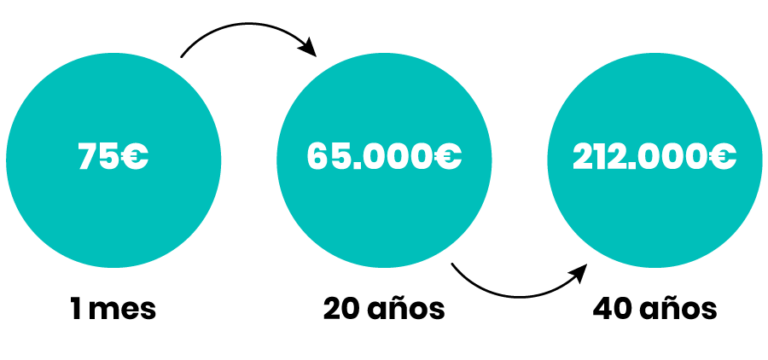

Dejamos este ejemplo de nuevo.

¿Cómo?

La empresa debe ofrecer una herramienta para ayudar a ahorrar a su empleados, UN BENEFICIO SOCIAL que deben marcar y marcaran los convenios y que los grupos parlamentarios mediante la aprobación de la ley 12/2022 el pasado junio quiere fomentar el ahorro también en la empresa, haciendo masiva la adopción de los planes de empleo.

Desventajas

Ofrecer un plan de pensiones de empleo puede tener algunas desventajas, como costes que la empresa no quiera asumir, complejidad en la implementación, dudas en la responsabilidad legal, falta de interés de los empleados y poca claridad a la hora de recuperar el dinero aportado.

Pero con Neopension, estas desventajas se minimizan gracias a nuestra intervención. Los costos son mínimos, la empresa puede plantear un mínimo exigible (pactado como ha hecho el sector de la construcción) y proporcionar una herramienta como (Neopension) para aportar y potenciar el ahorro sin coste para el empleado, convirtiendo su gasto en renta. Y, además, pudiendo la empresa deducirse del impuesto de sociedades lo que Neopension le ayuda a aportar.

Ayudamos a las empresas en la implementación del plan y le descargamos del trabajo administrativo que esté en nuestra mano, teniendo una plataforma para toda esa labor, informando a participes y ayudando en el alta y baja de los empleados.

Al estar unidos a grandes aseguradoras como Mapfre o Santander, los planes a los que ofrecemos nuestra colaboración están totalmente garantizados, siendo los mismos planes que estas grandes empresas vienen usando para sus propios empleados, contando así con total responsabilidad legal.

La posible falta de interés de los empleados permite que si no quieren recibir un regalo como el que le hace la empresa, a la empresa no le cuesta nada, solo paga una cuota por aquellos que quieran participar

y firmen el boletín de adhesión.

Y Neopension se encarga de acompañar y asesorar a los partícipes de las formas en que pueden recuperar el dinero de la manera mas óptima. Inclusive buscando fórmulas para conseguir un préstamo entregando como garantía el dinero depositado en el plan de pensiones.

Ventajas

De forma obvia, las principales ventajas de promover un plan son la mejora de la retención de empleados, y el aumento de la motivación.

Además para la empresa un estímulo es el Ahorro fiscal, pudiendo obtener una deducción fiscal por las contribuciones realizadas al plan de pensiones de empleo de los empleados.

Los empleados pueden ahorrar para su jubilación a través del plan de pensiones de empleo, lo que les permite tener una mejor calidad de vida.

Además mejora la RSC. Al ofrecer un plan de pensiones de empleo, la empresa puede mejorar su imagen y su cultura laboral, lo que puede atraer a nuevos empleados.

Por la inversión en tiempo y en dinero, teniendo facilitadores como Neopension a la empresa le compensa enormemente ofrecer un plan de pensiones, pues son más las ventajas que las desventajas para todos, tanto para empresas como empleados.

“La gran innovación de la seguridad social en el siglo XIX fue que construyó un mecanismo automático,

donde nos descuentan de la nómina las aportaciones y nos olvidamos”, lo que acaban de hacer de nuevo con el MEI ver artículo.

Añadamos nosotros nuestro propio mecanismo (a Neopension), luchando contra nuestros sesgos cognitivos, que nos impiden pensar a largo plazo y comencemos a ahorrar.