¿A quien afecta este impuesto?

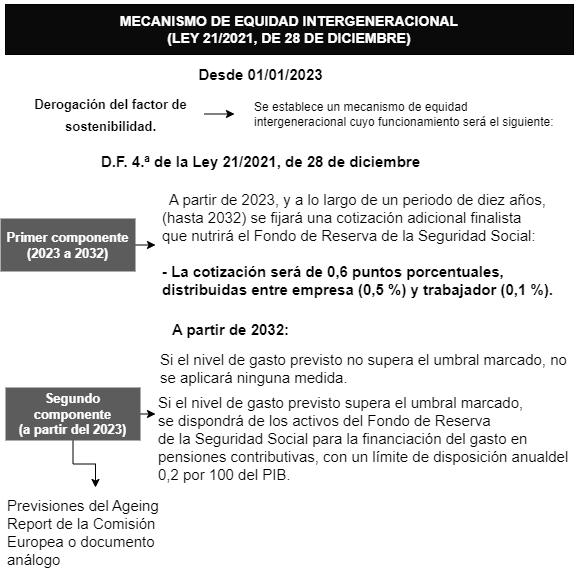

Este nuevo impuesto se aplicará como un nuevo concepto de cotización, por lo que las personas que estén dadas de alta en la Seguridad Social verán reducidas sus nóminas en un 0,6%.

Este nuevo concepto de cotización se aplica a la nómina de los trabajadores y a los autónomos, afectando a más de 20 millones de personas.

¿Cómo funciona y que objetivo tiene este impuesto?

De este 0,6%, el 0,5 % lo paga la empresa y el 0,1 % el trabajador.

Los autónomos, actúan como empresa y empleado, y puede suponer un gasto medio de unos 6 euros al mes, que puede llegar hasta los 26,9 euros al mes (más de 300 al año) para las cotizaciones más altas.

Si sois autónomos y ponéis calculadora de la Seguridad Social en Google lo veréis vosotros mismos https://lnkd.in/dnKss8Wp

Vamos a convivir con él los próximos diez años, hasta 2032. Se pretende recaudar alrededor de 22.000 millones de euros hasta 2032, y tiene como objetivo volver a llenar la hucha de las pensiones, por si llegado el 2032, hace falta hacer uso de esta hucha para pagar las pensiones.

Por tanto, una vez aprobada la ley y por decreto, este impuesto ha llegado para quedarse.

Además, este año comenzará la oferta de planes de pensiones de empleo simplificados para poder complementar la pensión en el futuro. Son pasos intermedios para una inevitable reforma más profunda de nuestro sistema de pensiones.

¿Qué aportamos desde Neopension a su empresa?

Unido a la promoción de un plan de pensiones de empleo a sus trabajadores, si la empresa se apoya en nosotros conseguiremos dos cosas:

- Que la empresa consiga deducirse del impuesto de sociedades las aportaciones que Neopension consigue para la empresa hacia sus empleados, compensando, así en parte, ese 0,5% obligado por el MEI.

- Que el empleado tenga posibilidad de sumar a su ahorro sin esfuerzo ni coste alguno, todo lo que le ofrecemos en Neopension (para conseguir ingresos extra a su ahorro)

Volvemos a repetir que, unir Neopension a tu plan de pensiones de empleo se trata sin duda alguna de la opción fiscalmente más favorable para el trabajador, ya que, gracias a la suscripción a Neopension, ha transformado parte de su gasto en un ingreso por las rentas del trabajo.

¿Quieres que hablemos de números?

El MEI, para una nómina de 2000 euros brutos, supone 12 euros, de los cuales 10 paga el empresario y 2 paga el trabajador.

Gracias a Neopension, como trabajador podrías realizar una aportación a través de tu empresa a tu plan de pensiones de un x10 o un x100 comparado con lo aportado al MEI, y contribuir así a tu hucha particular que te ofrece tu empresa con tu plan de pensiones de empleo, sin dejar de aportar a la hucha de la Seguridad Social como vas a tener que hacer obligatoriamente pagando con el MEI, mientras trabajas, las pensiones de los actuales jubilados.

El uso de Neopension no tendrá ningún coste para el trabajador y como la empresa deduce el gasto y compensa, tiene incentivos para promover este instrumento financiero y fidelizar a sus trabajadores.

Vas a tener que aportar con el MEI a la hucha de las pensiones, no a la tuya, sino a la que se usará para pagar las actuales pensiones, pero gracias a Neopension tu puedes construir tu propia hucha para fortalecer tu propia pensión.